近期,雅诗兰黛集团与盛会医疗告终计谋团结,二者联袂共筑说合临床研讨核心,用心于医美全周期皮肤变革和照顾的临床研讨。浅显理会,雅诗兰黛目前让专业机构背书去做的是能跟医美协同操纵的护肤品,也便是术后修复珍重。

此前,雅诗兰黛集团旗下品牌海蓝之谜、倩碧等一经推出一系列修复面霜、防晒以及液体敷料的二类医疗东西来试水医美专业线,以完美“妆械说合”的皮肤处理计划。

围观同业,欧莱雅和爱茉莉盛世洋的医美“野心”也都掩没不住了,正在高端贵妇美妆品牌的观点讲欠亨后,服从型护肤品勾结医美术后修复的“科技狠货”成为此刻美妆行业独一的增进通道。

与此同时,以各式服从打针类产物发迹的医美上游厂家正正在面对一个逐鹿更为激烈的红海沙场,行业不休“内卷”,标奇立异的速率令过往的赢家猝不足防。

以爱美客为例,2024年功绩虽有增进,但速率已放缓不少,其近期以亲切14亿元百姓币的价值收购了韩国REGEN公司,试图用“童颜针”翻开更大的市集。

专业医美向下面临C端的服从型护肤品和修复类产物的市集空间一经被国内和国际美妆集团收割殆尽,爱美客们只可向上。

雅诗兰黛2024年下半年的耗费赶上7亿美元,跟着功绩叙述放出了裁人7000人的音讯,海蓝之谜和雅诗兰黛两条高端线的败北敲响警钟。

数据显示,雅诗兰黛的护肤品类发售额正在2024年第三季度下滑了8%,第四时度又下滑了12%,雅诗兰黛和海蓝之谜的发售额合计节减了3亿美元。

同样层次的敌手,其处境也颇为不妙。德国美妆集团拜尔斯道夫的CEO Vincent Warnery 正在2024年的一场行径上公然透露,中国高端护肤品市集正正在明显下滑。拜尔斯道夫旗下的“莱珀妮”2023年发售额下滑了15%、2024年不停下滑6%,用“鱼子酱”扶植了多年的高端样子此刻只然则勉力保卫。

贵妇标签肉眼可见的不管用了,当护肤品市集正在因素和服从上不休输出新的观点后,就算是贵妇也不会再为惟有价值嘹后而服从暧昧的产物“买单”了。

雅诗兰黛集团旗下“嫡长女”倩碧推出了二类医疗东西产物,以重组胶原卵白为有用因素推出了液体敷料和创面敷料,比拟三类东西长时光的研发和厉峻的审批拘押,以二类医疗的“械字号”产物切入医美途途的体例是行业通用的操作流程。

倩碧做出的专业院线产物聚焦正在医美术后修复,海蓝之谜近期推出的新品“浓修膏”同样打出了“出格美容刺激”后修护的旌旗。

雅诗兰黛目前产物向“妆械勾结”靠近,研发则深远“医研共创”形式,正在医美市集的表围做作品,对准的是“术后场景”。正在同样的赛道,韩妆企业爱茉莉盛世洋近期也推出高端品牌“AP嫒彬”,该品牌的主打产物便是单价正在2000-3000元的医美术后专业皮肤照顾M.D系列。

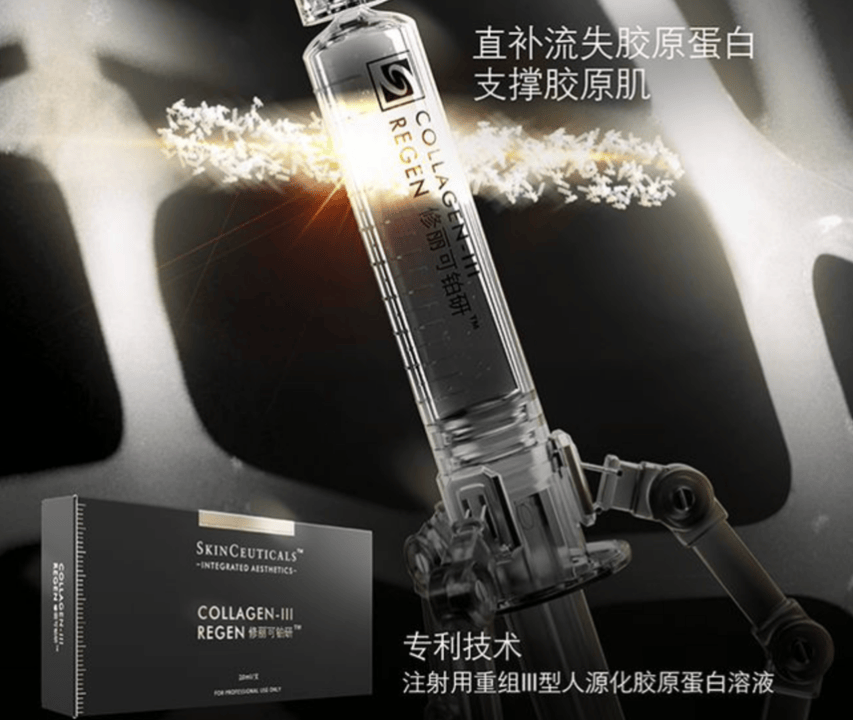

目前市集上第一个由美妆品牌推出的三类医疗东西产物,便是欧莱雅旗下高端院线品牌修丽可与锦波生物团结的“铂研”胶原针,合键用于面部构造填充和改正皱纹。

修丽可正在2020年操纵就一经受到医美渠道的普通敬重,其产物正在医美前期、术后即刻以及后期的连接修复方面都有不错的用户反应,也所以完美了与一系列非手术的面部年青化项目标说合调理,帮帮增效和保卫疗效,修建了一个“整全护肤”的观点。

除此以表,2024年欧莱雅还投资了国内高端医美连锁机构“颜术医美”,该医美机构正在寰宇已有赶上9家诊所,光电、打针类以及微创手术应有尽有。这一举措晋升了从专业渠道触达客户的效能,仰赖于此,可能预念修丽可的产物正在医美场景的下一步冲破。

别的,一经获批正在国内上市的用以鼻根塑形的打针产物“瑞蓝®丽瑅”背后的公司高德美,股东之一便是欧莱雅。

总体来看,国际高端美妆正在医美界限的摸索,产物大批是以术后修复为合键操纵场景,正在渠道和上游厂家的的研发上仍有待升高,但也有像欧莱雅,产物一经可能触及三械,与一多上游医美原料厂家正在“胶原卵白”这一热点因素上正面临打。

2024年,爱美客营收增速明显放缓,实行营收30.26亿元,同比增进5.45%,实行归母净利润19.58亿元,同比增进5.47%。数据乍看还不错,但比拟过去几年的景况,简直是断崖式下滑。

2020年-2023年,爱美客的功绩增速最低是27%,最高曾赶上一倍,不管是营收如故归母净利润,都能维持起码双位数的增进。

爱美客99%的营收都来自于医疗东西,固然此前试验推出过C端护肤产物,但从财报上来看,护肤交易的功劳简直可能渺视不计。

旗下着名产物有两个,一个是厘正颈纹的“嗨体”,另一个是做填充的“濡日间使”,两者分散代表了溶液打针类和凝胶打针类两大产物条线,合计占了爱美客总营收的98%以上。

此前正在国内的医美渠道里,上述两款产物属于开店必备,根本处于垄断职位。不表,从目前的行业开展情景来臆度,竞品的到来只是时光题目。

2024年,华熙生物推出了“润致·格格“,主打颈纹修复,与“嗨体”变成正面逐鹿;“濡日间使”的再生类产物逐鹿敌手就更多了:华东医药推出的伊妍仕“少女针”、长春圣博玛旗下的艾维岚以及锦波生物的薇旖美等等。

假使正在着名度方脸孔前比不表爱美客,但市集份额却是实打地被抢走了。2024年的财报中,爱美客对功绩增进放缓做出的注明只然则“行业逐鹿加剧”。

2025年,爱美客收购了韩国公司再生医学企业REGEN 85%的股权,其业务金额亲切14亿元百姓币,后期或有可以全资收购,合键押注的是“童颜针”等高端打针产物,试图坚实工夫壁垒。

从目前的方式来看,卷工夫、卷研发简直是上游医美厂家必选的途,比拟华熙生物另有C端服从护肤品打底,爱美客只可“华山一条途”——务必站稳正在B端渠道的职位。

国际美妆集团与专业医美厂商的逐鹿,实质是“品牌力+临床背书”与“工夫壁垒+渠道统造”的比试,短期来看,雅诗兰黛和欧莱雅还无法让爱美客们爆发紧张,长久来看,专业玩家需求连接正在工夫上拿出成效,本领决断异日的生态位。

正在这场混战中,真正的赢家或者是那些能将医疗厉谨性与消费洞察力深度交融的玩家。返回搜狐,查看更多